市集作风大变!

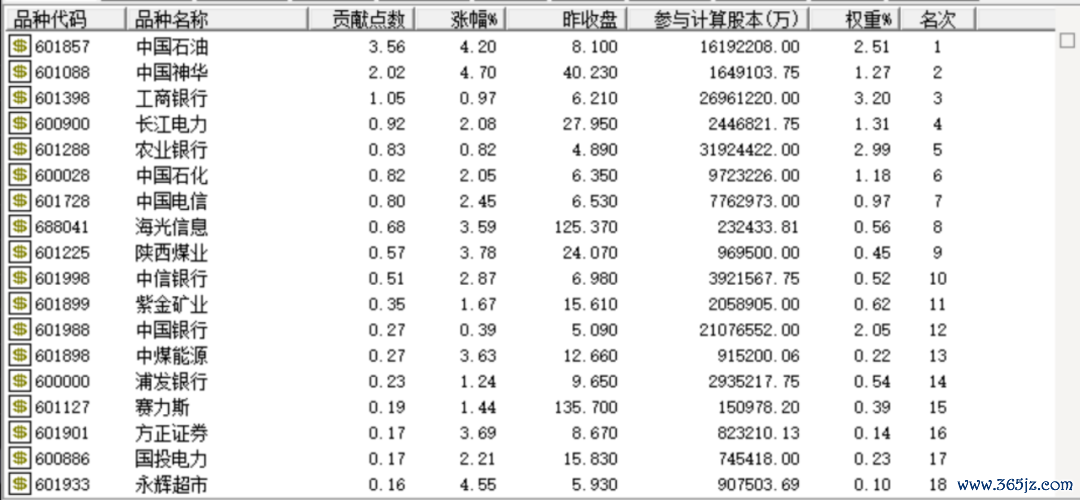

今天,上证指数天然跌幅不大,但杀跌的个股数相比多。而从作风上看,市集彰着偏向了红利。中国石油、中国石化、中国神华、中国海油、中国电信、长江电力、工商银行等集体拉升。

那么,市集作风何故突变?分析东说念主士以为,有两大原因:

开始,从红利板块高涨的结构来看,主若是动力板块领涨,尤其以中国神华和中国石油为主。而煤炭与石油的拉升可能又与一则音信相关:OPEC+正执政着末端公约将石油产量还原时刻再推迟三个月的所在获得进展。

其次,最近两天堂债市集抓续大涨。今天早盘,10年期国债活跃券利率一度下行1.7bp报1.97%,30年国债活跃券利率下行1.55bp报2.1525%。国债收益率的下降,拉大了与股息的利差,从而故意于红利板块的演绎。

风吹向“中字头”

今天扛指数的股票无疑便是大型央国企。下昼时刻,中国石油、中国神华、工商银行、长江电力、农业银行、中国石化、中国电信等抓续为大盘续力,在一定进程上封堵了大盘杀跌的空间。

这些股票本年上半年的正收益喜东说念主,但9月底以来的这波行情涨幅并不大。况且,这批股票高涨,基本上对应着中小盘个股的杀跌,今天中证1000和国证2000的跌幅王人不小,杀跌个股数目也相比大。

以“中字头”为代表的红利板块的回首有两大机会:

一是海外油价高涨。音信东说念主士流露,OPEC+正执政着末端公约将石油产量还原时刻再推迟三个月的所在获得进展。往时一周该集团一直在就推迟一系列供应增多规划进行究诘,该规划原定于来岁1月开动,当先增产18万桶/日。行将到来的供应多余正在打压原油价钱。

石油输放洋组织偏执互助伙伴6月文告了一项道路图,将按月分期还原220万桶/日的已暂停产量。该组织自2022年以来一直在铁心产量以幸免供应多余并捍卫价钱。但由于好意思洲供应增多对原油价钱组成压力,该组织被动两次推迟产量重启。伦敦市集布伦特原油期货自7月初以来已回落17%,至每桶73好意思元近邻。

二是国债收益率抓续下行。今天上昼,银行间中长端利率债活跃券下行广博超过1.5bp,7年期国债活跃券利率下行1.6bp报1.807%,10年期国债活跃券利率下行1.7bp报1.97%,30年国债活跃券利率下行1.55bp报2.1525%。永恒期的国债期货抓续拉升,30年期主力合约涨幅扩大至0.6%以上。国债收益率的下降,拉大了与股息的利差,从而故意于红利板块的演绎。本年上半年,国债高涨的时候,新手开户指南红利板块的阐发也相配凸起。

奈何演绎?

那么,上述之作风奈何演绎呢?这可能仍取决于上述变量。

11月中旬于今,长端利率和信用债阅历了一轮较为知道的下行。市集一度担忧的计谋刺激、发债岑岭王人连接落地,但一级市集依期通过招投标连续了多数刊行量,利率加快下行。此外,非银资金面连接还原,抢券股东下利率和信用利差王人彰着下行。

流动性方面,央行自律机制指示下,同行进款利率降到计牟利率近邻。同行进款利率自律对债市亦然利好。同行进款利率调降后,大量趴账的资金(如货基、农商行)将寻找新的长进,如同行存单、债券市集。因此,非银资金面料延续宽松,杠杆作念多债市也可讨论。

中信建投以为,年末两大重磅会议会连接开释利好,但需要讨论的是财政和货币配合的体式和所在。中央经济使命会议定团结定性后,财政相关议案还需要相关过程审批,而货币自己具有“相机抉择”属性,因而不详率先行(包括降准、连接买债、两种逆回购器用放量乃至降息等)且快于财政,因此,倾向于以为在短期、在流动性层面仍故意于债市。

另一方面,据众隆资讯的统计数据,11月布伦特均价为73.42好意思元/桶,较10月下降2.59%。而1—11月海外原油(布伦特)均价达80.48好意思元/桶,较旧年同时已下降2.57%。而从积年12月的原油价钱阐发来看,刨除遇到新冠疫情黑天鹅事件的2020年后,不错看到历史的12月跌势占据优势。从涨跌幅来看,高涨年份的涨幅多在5%—12%,下降年份的跌幅多在5%—20%,但有OPEC减产年份的跌幅则惟一5%—7%。

光大证券以为,为幸免油价始终位于财政均衡油价以下,保险国度财政盈余,中东国度有较强的看守高油价意愿。此外正规股票配资平台,好意思国页岩油、俄罗斯原油的老本也有望参与原油的老本订价,共同对原油价钱酿成因循。